- 開業・出店ノウハウ

金融機関を正しく知る 第2回

書類作成・領収書整理は財務管理の基本

開業時には次の3つの計算書類が必要となります。

よく確認し、それぞれのポイントをしっかりと抑えておきましょう。

(1)売上予測

曜日別・時間帯別の客単価・客数まで想定して月商を算出することで、より精度の高いデータが準備できます。

さらに月別の業績変動を抑えれば、より説得力の強い売上予測となるでしょう。

(2)損益計算書※1

損益計算書は、目標月商(アッパー)のみではなく、標準月商(ミドル)、最低月商(ボトム)を想定したものも用意しておきます。

そして、もし最低月商になった場合でも赤字にならない事業計画を立てることが大切です。

(3)資金繰表※2

資金のショートを防ぎ、無理のない資金繰りを実現するため、初年度の12ヵ月分の準備をお勧めします。運転資金をしっかり用意し、無理のない計画を立てましょう。また、損益計算書との役割分担も把握しておきましょう。

なお、財務に不案内な方や不安をお持ちの方には、日本政策金融公庫のホームページにA4サイズ2ページぶんのシンプルな創業計画書フォーマットが準備されています。融資担当者は、それに対し審査中の質疑で上記(1)~(3)のデータを補足して書類を作成します。

あらかじめこのデータを準備しておけば、審査期間を短縮することも可能になります。

次に支店を経営するようになると、これに「賃借対照表」※3と「店舗別損益計算書」が加わります。これらの書類を正確に作成するためにも、領収書・レシートなどはいつも整理しておくように心がけましょう。

例えば、食材などの仕入れ、人件費、水道光熱費、家賃、消耗品などに分類してファイリングするのもひとつの方策です。そして、月末など日にちを決めておいて月に一度整理すれば、いつでも最新のデータを準備し、必要に応じて提出することも出来るわけです。

私達はこれらを「お金を色分けする作業」と呼んでいます。年度末の納税でまとまった支出予定がありながら、現金を全て借入金の早期返済へあててしまったという個人事業主もいます。

このような事態を引き起こさないためにも、月ごとに財務管理をしっかり行い、資金の色分けをしておきましょう。

- ※1 損益計算書:

- 企業のある一定期間(月次、年次など)における経営成績を示す財務諸表のひとつ。売上高から変動費(売上原価・人件費など)と固定費(家賃・水道光熱費・減価償却費※4など)などを引いて利益を算出する。P/Lの略称で呼ばれることが多い。

- ※2 資金繰表:

- これから先の現金収入と支出を予測し資金繰りへ役立てるために作成する資料。対して、決算時などにそれまでの実績を確認するため作成する資料を「キャッシュフロー計算書」と呼ぶ。

- ※3 貸借対照表:

- ある時点(月末、決算期など)における資産、負債、純資産の状況を把握するために作成する資料。財務諸表のひとつでバランスシートとも呼ばれる。

- ※4 減価償却費:

- 機械設備など長期間にわたって利用する資産を購入した場合、時間の経過によって生じる資産の価値減少分を見積り、経費に計上する手続き。定額法と定率法の2通りの算出方法がある。

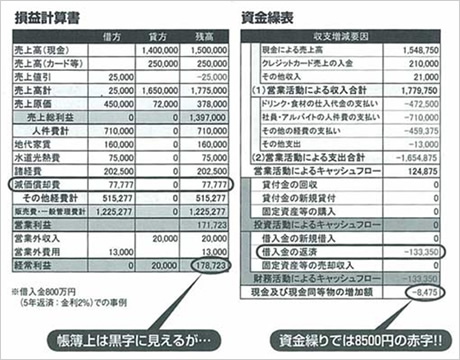

損益計算書と資金繰表

損益計算書と変わらない業績を上げていても、資金繰りが好転しない例をよく見かけますが、その原因の多くは、帳簿上の利益を算出する損益計算書と、実際のお金の流れに相違が生まれことにあります。

こういった事態を回避し、資金ショートを防ぐために資金繰表が存在します。

具体的な例として、金額差が生じた損益計算書と資金繰表をご紹介しましょう。

損益計算書では月商約170万円、営業利益率約10%を維持していますが、資金繰表では約8500円の赤字が出ています。

クレジットカードの売上・入金、原価や経費の消費税も要因のひとつですが、一番の問題は減価償却費と借入金の相違です。

減価償却費は、固定資産の価値が減少した分だけ経費に計上するものです。

金額は各資産の耐用年数※5により計算されますが、実はこの期間が借入金の返済期間よりも長期に設定されている場合が多いのです。

例では初期投資1200万円、借入金800万円となっていますが、これで月約55,000円もの差が生じています。

このカラクリをしっかり理解していないと、支店を増やされていた場合などにはまさかの黒字倒産さえ招きかねません。資金繰表を作成した上で、損益計算書でも減価償却費を借入金の返済額と同じ5~7年換算で算出すれば、さらに有効な管理手段※6となるでしょう。

- ※5

- 「固定資産の取得価額を何年にわたって経費化するか」を、固定資産の内容ごとに税法で定めた年数を耐用年数と言う。たとえば給排水、衛生、ガス設備の費用は15年換算で減価償却費を算出する。

- ※6

- ただし、税務申告では税法で定められた耐用年数に準じて計算された減価償却費しか認められないので注意が必要。

前回と今回のポイント

<金融機関が融資を勧めたい企業とは>

- ・

- 毎期、経常利益で黒字を確保している

- ・

- 自己資本率が高く、事業の発展性も期待できる。

- ・

- 同業他社に比べ、商品力・企画力・営業力などが秀でている。

- ・

- 営業キャッシュフローがプラスである。

- ・

- 自社の特長、さらに短所もしっかり認識している。

- ・

- その特長を伸ばし、短所を改善する努力をしている。

- ・

- 現状に則した中期事業計画書を作成し、それに基づいた単年度予算を遂行している。

<金融機関が融資を勧めたい企業とは>

- ・

- 意見具申をきちんと行う。

- ・

- 求められた資料は正確・迅速に準備する。

- ・

- 財務担当者や上司などの意思・態度が一貫している。

- ・

- 税金は必ず納め、未納・滞納は行わない。

開業予定の方、創業計画書を作りたい方は OAGコンサルティングへご相談下さい。

※本コラムは株式会社OAGコンサルティングからの寄稿です

投稿:2015年7月