- 事務処理・確定申告

ご存知でしたか?一昨年の売上高が1,000万円を超える方は課税事業者となり消費税を納税する義務があることを。

確定申告といえば売上から経費を差し引いて残りに税金がかかるんだよね?と思いますよね。それは所得税のお話。今日は消費税についてのお話です。

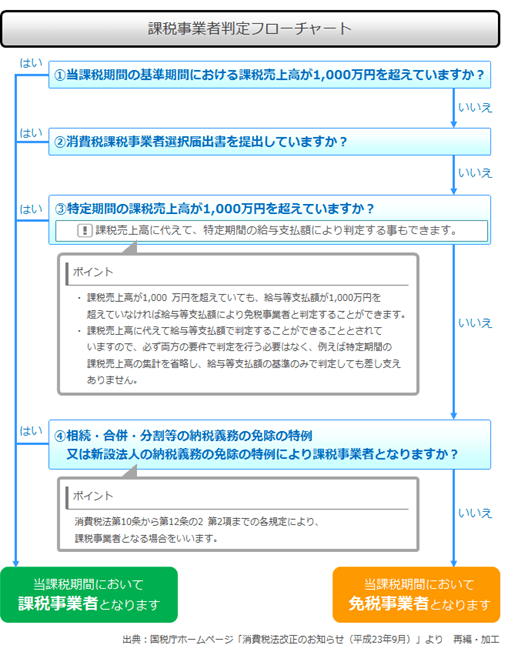

個人の事業者が消費税の課税事業者に該当するかどうかは、前々年の課税売上高と前年上半期の課税売上高等で判定します。ですからあなたが開業してすぐということであれば、前々年も前年もありませんので、免税事業者です。

消費税課税事業者かどうかの判定をしてみましょう

ここで、平成31年分について消費税の課税事業者になるかどうか判定してみましょう。平成31年分の前々年は平成29年ですから、平成29年分の総収入金額を書き出します。この「総収入金額」とは、例えばモノの売上やサービス料収入、事業用固定資産の売却収入などです。また、平成30年上半期(1/1から6/30まで)の総収入金額も同様に書き出します。

次に書き出した総収入金額のうち、消費税が課税されない分を平成29年分と、平成30年上半期分に分けて書き出します。例えば、事業用固定資産である土地の売却収入や居住用のアパートの賃貸料などです。

次に平成29年分の総収入金額から平成29年分の消費税が課税されない収入金額、平成30年上半期分の総収入金額から平成30年上半期分の消費税が課税されない収入金額を差し引きましょう。この金額があなたの平成29年分と平成30年上半期分の課税売上高です。

平成29年分の課税売上高が1,000万円を超えていたら、あなたは平成31年から消費税の課税事業者。所得税に加えて、消費税の申告書を作成して提出しなければなりません。もちろん、申告書作成の結果、納税額が算出されれば納税も必要です。

平成29年分の課税売上高が1,000万円を超えていなくてほっとしたあなたは、次の判定に移ります。平成30年上半期の給与の支払額を合計してください。平成30年上半期の課税売上高と給与の支払額、どちらも1,000万円を超えていたら、残念ですが平成31年から消費税の課税事業者となります。

仮に平成29年分の課税売上高が1,000万円を超えておらず、平成30年上半期の課税売上高か給与の支払額いずれか一方だけが1,000万円を超えていたら、あなたは消費税の課税事業者、免税事業者のどちらでも選択できます。

そして、平成29年分も平成30年上半期分も課税売上高が1,000万円未満で、平成30年上半期分の給与支払額も1,000万円未満だったあなたは平成31年においては消費税の課税事業者ではありません。ただし、自ら好んで課税事業者になることは可能です。例えば来年大がかりな改装をしようとしているならば、課税事業者となっておけば消費税の還付を受けられるケースもあります。

消費税の届出の種類はとても多い!

消費税に関しては多くの届出書があります。消費税の課税事業者となる場合は「消費税課税事業者届出書」、前々年の課税売上高が1,000万円未満だった課税事業者は「消費税の納税義務者でなくなった旨の届出書」、消費税の免税事業者なのに課税事業者をあえて選択するときの「消費税課税事業者選択届出書」などです。

消費税関連の届出書は提出時期が届出書によって様々です。中には「消費税課税事業者選択届出書」など、選択する年の前日までに提出が必要なものもあります。平成31年分から課税事業者になりたい免税事業者は平成30年中に提出が必要です。

また、一度出すと届出後2年間は継続して適用しなければならない場合もあります。選択して提出するようなものは特に慎重に検討することが重要ですね。

免税事業者の期間がもっと長ければな~という場合には

もし個人で飲食店を経営している事業主さんが、免税期間を長くしたい場合は、法人成りすると結果的に免税期間を長くできます。個人と法人は別人格ですから、個人が法人を設立して法人の代表者となり、同じ飲食店を経営していても、消費税の判定は個人と法人別々に行います。ですから、個人の免税期間が終わるころに法人成りすれば、法人となってもまた最初は免税事業者からスタートとなります。

ただし、消費税のことだけ考えて法人成りをするのは危険です。法人になれば申告は自分でできるほど簡単ではないので税理士に依頼する必要があります。赤字の決算でも法人住民税の均等割りを払わなければなりません。その他にも法人になることで大変になることも出てくるかもしれません。従業員の社会保険加入となれば法人がその半分を負担します。法人成りのメリット・デメリットをひとつひとつあげてみて、あなたの飲食店経営にプラスになるスタイルを選択してくださいね。

いかがでしたか?難しいというのが本音ではないでしょうか?自動的に課税事業者になるのか、選択してなるのか、いずれも判定は難しいですから、管轄の税務署や税理士に相談してみましょう。思い違いで不利な結果にならないように、消費税は慎重に!を覚えておくとよいですね。

経理はスマホでスマートに終わらせて、儲けることに専念しましょう

スマホで自動的に仕訳し、確定申告書まで完成!しかも、経営状況に合わせて客数、客単価のアップのヒントまで表示するクラウド会計ソフトをぜひご活用ください。

ソフトの詳細はこちらからご覧いただけます。