- 事務処理・確定申告

飲食店経営者のふるさと納税と確定申告(寄付金控除)方法を解説!

飲食店経営者がふるさと納税をした場合、確定申告により寄付金控除を申告する必要が想定されます。なお、税制は変更される場合がありますので、実際に申告される際はその時点の最新の情報も必ずご確認ください。

ワンストップ特例制度は基本的に使えない

ふるさと納税について、以前は確定申告で寄付金控除をしないとお得にならなかったものが、ワンストップ特例制度によりそれが不要になったのは、サラリーマンなどの給与所得者です。

以前は、給与所得者がふるさと納税を行なった場合は、自身の勤め先にて年末調整反映後の源泉徴収額に対し、さらに追加でふるさと納税の事実を申告するために、確定申告が必要になるという事情がありました。

ワンストップ特例制度は、例えば自治体Aに住んでいる方が、自治体Bにふるさと納税をしたとき、自治体Bにワンストップ特例申請をすることで、直接自治体Aに納める住民税を相殺減免する仕組みです。

これにより、所得税は年末調整で確定しており、ふるさと納税分も住民税で直接相殺されることになるので、確定申告は不要になるという構図です。

飲食店経営者の場合は、給与所得者と違い基本的に年間の所得について確定申告する必要があるので、ふるさと納税を行なった場合は、従来通り確定申告の中でふるさと納税についての寄付金控除を申告する必要があります。

寄付金控除が可能なふるさと納税の上限額

ふるさと納税は、地方自治体を応援して返礼品を受け取りながら、一定の金額まで自己負担金2,000円を除く全額を寄付金控除できる制度です。

一定の金額の詳細は、ご自身が扶養している家族構成と、その年の総所得金額によって変動しますが、目安としては住民税所得割額の約2割と考えてください。

例えば、住民税所得割額が40万円の場合、40万円の2割、8万円が、寄付金控除を受けられるふるさと納税の目安額ということになります。

なお、上限額について詳細に計算したい場合には、総務省ふるさと納税ポータルサイトを参考に計算してみてください。

寄付の証明書

ふるさと納税を行なうと、ふるさと納税を行なった先の自治体より、都度「寄附金の受領書」が届きます。基本的には、この「寄付金の受領書」が確定申告において寄付金控除を申告する際のエビデンス(証拠)となります。

これに加え、令和3年分以後の確定申告においては、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」もエビデンスとして認められるようになりました。

具体的には、年間を通じて複数自治体にふるさと納税を行ったが、その申し込みはすべてふるさと納税情報を提供する特定のポータルサービス1か所で行っているという場合は、そのポータルサービスが発行する「寄附金控除に関する証明書」のみで、寄付金控除を申告できます。

なお、後者についてはデータ提供やマイナポータル連携なども推進されています。

確定申告における記載

ふるさと納税について、確定申告(青色申告)で寄付金控除を申告する場合は、以下の箇所に金額等を記入し、上記で説明した証明書を添付して提出します。

- 確定申告書 第一表 の 寄付金控除欄に、ふるさと納税した合計金額から2,000円を差し引いた額を記入します

- 「確定申告書 第二表 に、寄附先の名称等 及び 寄附金額を記載します。こちらへの記入時は2,000円の差し引きを考慮せずに記入します

まとめとHANJO会計の紹介

以上、本コラムでは飲食店経営者がふるさと納税をした場合の、確定申告での寄付金控除の申告について解説しました。

なお、本サイトで紹介している飲食店向けクラウド確定申告ソフトHANJO会計を使えば、飲食店の減価償却や家事按分計算といった事業所得計算はもちろん、個人の複雑な所得控除についても、スマホで画面の案内に従って操作すればもれなく申告の準備を整えることができますので、ぜひご利用ください。

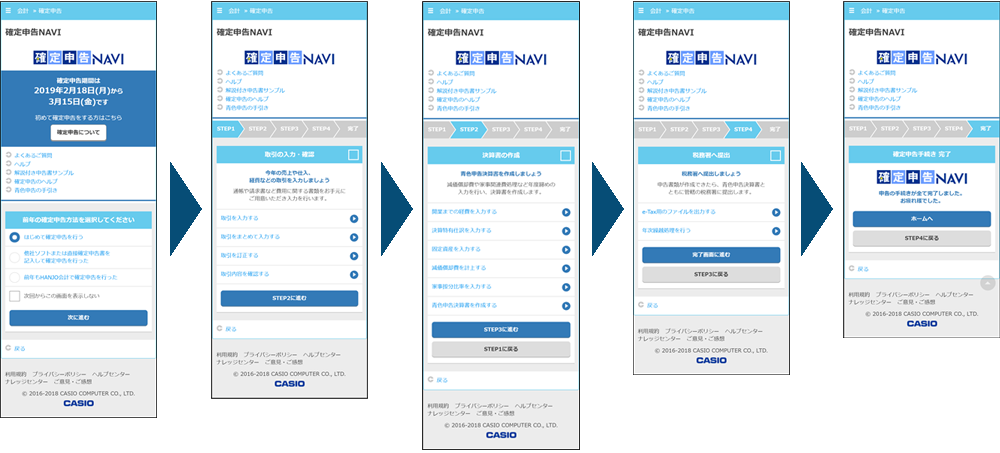

確定申告NAVIが完成までガイド

「確定申告NAVI」が4つのSTEPであなたの確定申告を完成に導きます。家事按分や減価償却といった難しいことも、丁寧にガイドします。