- 事務処理・確定申告

家族経営の飲食店が知っておきたい個人版事業承継税制

家族で営んでいる飲食店で、両親は健在であるが高齢のため、

子供に代替わりして経営を引き継ぎたいという場合があるかと思います。この際に生じる

贈与税の負担について、減免や猶予を受けられるのが個人版事業承継税制です。

なお、このコラムでは、

親が個人事業主である前提で解説しています。引き継ぐものが法人の場合は法人版事業承継税制という別の制度があり、手続きが異なります。

また、今後法改正の可能性もありますので、実際に制度の利用を検討される際には、その時点における最新の公式情報も必ずご確認ください。

法人と個人事業主における承継の基本的な違い

飲食店経営で法人化しており、親がその法人の代表者の場合、子に飲食店を承継したいときは、その法人の株式等を子供に承継することで、実態としての飲食店経営を包括的に引き継ぐというのが基本的な考え方となります。

一方、

個人事業として営まれている飲食店は、事業主個人に属している存在とみなされるため、

代表者を変更するという概念が存在しません。親が個人事業で営んでいる飲食店を子に承継する場合は、別途

子側で自身に属する個人事業を開始し、店舗や備品といった

お店の資産については、両者間で贈与や売買を行ない移転するという考え方になります。

例えば贈与の場合、子側に

贈与税が発生します。

売買の形態をとった場合は、親側に

所得税が発生することになります。

個人版事業承継税制の概要と適用条件

前述のように、親が健在ではあるが将来を見越して子に飲食店を承継したいという場合でも、手続きだけで贈与税が発生してしまうため事業承継が先送りされてしまうケースが散見されます。

そうした背景もあって令和元年度税制改正において、個人事業者の事業承継を促進するため、10年間限定で、

多様な事業用資産の承継に係る相続税・贈与税を100%納税猶予する「個人版事業承継税制」が創設されました。

その適用を受けて事業承継を行うためには、

親が所得税の確定申告について青色申告で行なっていることが必須となります。白色申告で行っている場合はこの税制を利用することができません。

また、承継を受ける

子側でも、承継を受けて事業を開始する当初より青色申告を開始することが必須となっています。その他、主な提供条件は以下の通りです。

| 親 | 子 |

|---|---|

|

|

手続きの流れ

個人版事業承継税制を活用した、飲食店承継の基本的な流れは以下の通りです。

表中記号の意味

- 〇:手続き・申請・処理をする必要がある

- △:手続き・申請・処理が必要な場合がある

| 期間 | 内容 | 親 | 子 | 提出先 |

|---|---|---|---|---|

| 事前準備 | 個人事業承継計画 の 策定・提出・確認 | ○ | 都道府県知事(認定支援機関の所見必要) | |

| 事業承継時 | 特定事業用資産(店舗・備品等)の贈与 | ○ | ||

| 飲食店営業についての各種の認可取得・名義変更(保健所・消防など) | △ | ○ | 各種届け出先 | |

| 円滑化法の認定取得 | ○ | 都道府県知事 | ||

| 廃業届の提出 | ○ | 税務署 | ||

| 青色申告の取り止め届出 | ○ | 税務署 | ||

| 消費税の事業廃止届出(課税事業者の場合) | ○ | 税務署 | ||

| 開業届の提出 | ○ | 税務署 | ||

| 青色申告承認申請書の提出 | ○ | 税務署 | ||

| 本制度の適用を受ける旨を記載した贈与税の申告書及び一定の書類の提出 | ○ | 税務署 | ||

| 担保提供 | △ | ○ | 税務署 | |

| 承継後の贈与税納税猶予期間中 | 承継後事業を継続し、特定事業用資産を継続保有している旨の届出 | ○ | 税務署 | |

| 贈与税の免除 | 先代事業者等(贈与者)の死亡等があった際に「免除届出書」・「免除申請書」を提出 | ○ | 税務署 | |

| 特定事業用資産部分についての相続税の免除手続き | 特定事業用資産以外の相続財産も合算した相続税を計算 | ○ | 税務署 | |

| 円滑化法の適用確認 | ○ | 都道府県知事 | ||

| 「個人の事業用資産についての 相続税の納税猶予及び免除」の適用を受ける旨を記載した相続税の申告書及び一定の書類の提出 | ○ | 税務署 | ||

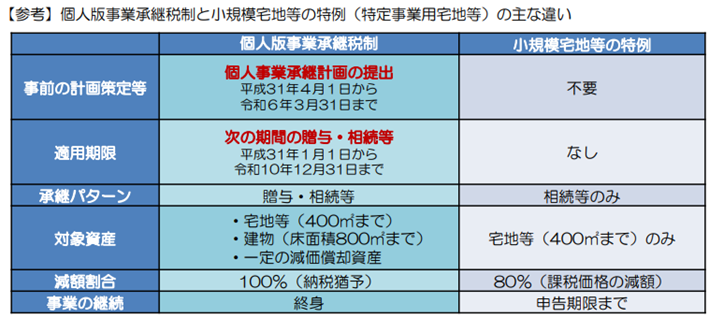

個人版事業承継税制と小規模宅地等の特例(特定事業用宅地等)の主な違い

個人事業の親から子への相続について、本コラムで紹介した個人版事業承継税制とは別に相続税を軽減する制度として

「小規模宅地等の特例」があります。両者を比較した場合、後者は相続税についての制度のため、基本的に親の死亡時にしか利用できません。

一方で、

円滑化法の認定を受けるための個人事業承継計画が不要な点、青色申告でなくてもよい点、後継者以外の相続人にも恩恵がある点はメリットであるともいえるでしょう。以下、国税庁パンフレットに掲載の比較表です。

まとめ

以上、このコラムでは家族経営の飲食店が知っておきたい個人版事業承継税制について解説しました。ポイントは、認定支援機関の監修を得た個人事業承継計画の策定に加え、親子間の承継と各手続きを段取りよくスムーズに進める点になります。 その観点から、現状多くの 金融機関が当局より経営支援機関として認定を受けているため、飲食店経営に際してメインバンクとして付き合っている金融機関があれば、本税制の適用を受けた事業承継を相談してみてもよいかもしれません。 また、ご契約の 税理士が認定支援機関として登録されている場合は、本制度の利用を相談してみるのもよいでしょう。

なお、個人版事業承継税制の利用には、親子双方が所得税の確定申告を青色申告で行っている必要があります。当サイトでご紹介している飲食店向けクラウド会計ソフト「HANJO会計」は青色申告に対応していますので、もしよろしければご利用ください。