- 事務処理・確定申告

飲食店の個人事業主が知っておきたい令和4年分確定申告の変更点

本コラムでは飲食店の個人事業主が知っておきたい、令和4年分の確定申告で変更になっているポイントについて解説しています。なお、個別の取り扱いについてすべてを網羅することはできませんので、実際に確定申告をする際は、所管の税務署などに必ずご確認ください。

本コラムの目次

主要な変更内容の一覧

令和4年分の確定申告の変更内容は、「令和4年度税制改正の大綱(所得税関係)」として国税庁ホームページに公開されています。なお、施行後の法律や国税庁発表資料を随時確認してください。

そのうち、飲食店の個人事業主に当てはまる可能性が高いものをまとめました。

| 分類 | 項目 | 概要 |

|---|---|---|

| 個人所得課税 その他 |

社会保険料控除及び小規模企業共済等掛金控除に係る確定申告手続 | 保険会社などから電磁的に発行された控除証明事項を一定の方法により印刷したものも、添付書類として認められます |

| 納税環境整備 | 修正申告書等の記載事項の整備 | 修正申告書及び更正請求書について、簡略化されます |

| 納税環境整備 | 個人番号カードを利用した e-Tax の利便性の向上 | スマートフォンを利用時の本人確認簡素化について、一層の推進が図られます |

| 納税環境整備 | 電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備 | 令和5年12月31日までの間やむを得ない事情がある場合には、電子取引データを紙に印刷して保存することが認められます |

以下、各事項について、該当する可能性があるケースの具体例やポイントを記載します。

社会保険料控除及び小規模企業共済等掛金控除に係る確定申告手続

従来、書面で確定申告を行なう場合は、小規模企業共済等掛金控除については保険会社からはがき等で届く証明書の添付が必須で、紛失した場合には契約先の保険会社に再発行してもらう必要があるなどの手間がありました。

令和4年分の確定申告からは、保険会社など契約先からデータで取得したものを一定の方法により印刷して添付することも認められるようになります。

なお、e-Taxを利用して確定申告を行なう場合には、従来から証明書の添付は省略されていますが、申告後5年間は、税務署が求めた場合には提示できるよう原本を保管しておく必要がありました。この点についても、データを保存しておくことで対応可能になると考えられます。

今後、ペーパレス化や社会的な郵送コスト削減が必要な中で、当該証明書と取扱いは原則データ発行やマイナンバーへの紐づけによる処理が進んでいくものと想像されます。

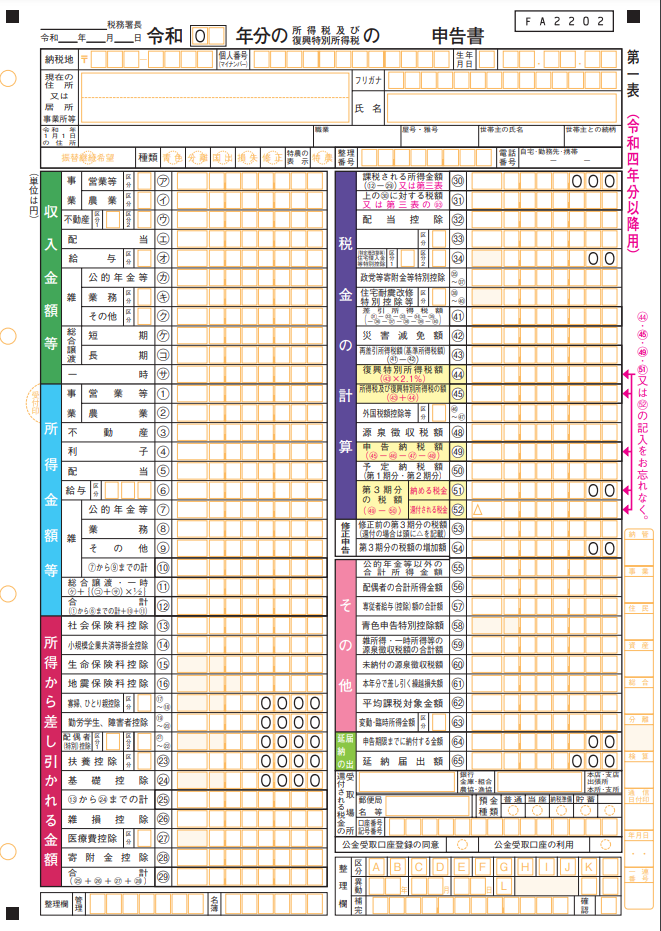

確定申告書の一本化(申告書Aの廃止) 及び 修正申告書等の記載事項の整備

従来確定申告書は、給与所得者等が確定申告を行なう場合の「申告書A」と、事業所得者等が確定申告を行なう場合の「申告書B」に分かれていましたが、令和4年分の確定申告から申告書 A は廃止され、申告書 B に一本化されます。以降「令和 年分の所得税及び復興特別所得税の 申告書」というように、A・Bの表記もなくなります。

また一旦行った確定申告の内容を、後日変更したいときの手続きである修正申告について、従来は専用の修正申告書や更正の請求書が存在していましたが、こちらについても廃止され、一本化された申告書の再提出により対応できることになりました。

修正申告時の記載事項として、申告前又は更正前の「課税標準等」「納付すべき税額の計算上控除する金額」「還付金の額の計算の基礎となる税額」を除外することになったためです。

なお、修正申告について書面は変更されますが、手続きのルールや流れは従来通りです。必要な場合は、以下のコラムも参考にしてください。

個人番号カードを利用した e-Tax の利便性の向上

大綱には、“e-Tax

による手続の簡素化・合理化、GビズID(法人共通認証基盤)を活用した申請等、スマートフォンを使用して上記の本人確認の措置を行うことを可能とする等、申告利便等の更なる向上に取り組む。”と記載されており、

実際に令和5年に国税庁が開設すると想定される「令和4年分確定申告特集」ページでは、さらに利便性の増したマイナンバーカードとスマートフォンを利用した確定申告方法が案内されるものと想定されます。

すでに令和2年分の確定申告より、青色申告特別控除は書面提出の場合は55万円、e-Tax経由の場合65万円といったように、e-Taxを優遇する形になっていますので、積極的に利用するとよいでしょう。

電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備

令和4年1月以降、電子取引データの保存は、真実性の要件、可視性の要件を満たした電子保存によることが原則となり、その内容を紙に印刷して保存しても認められない予定でしたが、多くの事業者にとって対応な困難なことから、令和5年12月31日までの間は経過措置として認められるようになりました。

したがって、令和4年分の電子取引については、事実上データを印刷したものも証憑として認められると考えられます。

その他、留意しておきたい点

本コラムでは飲食店の個人事業主に広く当てはまる可能性のあるものを取り上げましたので記載を割愛していますが、住宅の取得や特定の改修をされた方は、各種控除を受けられる可能性があります。

「新型コロナウイルス感染症生活困窮者自立支援金」「子育て世帯への臨時特別給付」は所得税が課されません。

また、生活福祉資金貸付制度における緊急小口資金の特例貸付事業及び総合支援資金の特例貸付事業による金銭の貸付け等につき当該貸付けに係る債務の免除を受けている場合は、債務免除により受ける経済的利益部分について所得税は課されません。

まとめ

以上、本コラムでは飲食店の個人事業主が知っておきたい、令和4年分の確定申告の変更点等について解説しました。

なお、当サイトでご紹介している「HANJO会計」をお使いいただくと、スマホでレシートを撮るだけで自動仕訳ができ帳簿が完成。画面の案内に沿って操作すれば各種控除も抜け漏れなく青色申告書を完成でき、e-Tax経由でスムーズに確定申告を完了することができます。飲食店で想定される仕訳や確定申告の豊富なFAQを収録の上、電話によるサポートも付いています。利用開始の翌月末まで無料でお使いいただけますので、よろしければご利用ください。

サービスの詳細についてはこちらをご覧ください。