- 事務処理・確定申告

インボイス対応で課税事業者になる飲食店は仕入税額控除が課題になる

消費税インボイス制度の勘所 ~飲食店向け解説にてご説明した通り、現在消費税の免税事業者で、お客様のほとんどが事業を営んでいない個人客の場合は、免税事業者に留まる場合が多いと想定されます。一方、接待での利用など法人や個人事業者などのお客様が多い場合は、課税事業者になってインボイス制度に対応しておかないと、売上ダウンにつながる可能性が高まります。本コラムでは、その対応にあたってのポイントを解説しています。

本コラムの目次

インボイス制度のおさらい

2023年10月から開始予定のインボイス制度(適格請求書保存方式)では、事業者による消費税の納付のルールが、下記のように変更されます。

- 課税事業者しか、インボイス制度の登録事業者になれない。登録事業者になると「登録番号」を取得することができる。

- 登録事業者は、現在発行している“適用税率”や“消費税額”が明示されたレシート(区分記載請求書)に、追加で「登録番号」の記載を加えることで、インボイス制度に対応したレシート(適格請求書)を発行可能になる。

- 課税事業者は、消費税納付時に適格請求書で請求され支払った消費税のみを仮払消費税として計上でき、その合計額と仮受消費税との差額を消費税納付することになる(経過措置として、インボイス登録事業者以外に請求され支払った消費税については2026年9月30日までは80%、2029年9月30日までは50%を仮払消費税として計上できる)

繰り返しますが、インボイス制度は「事業者による消費税の納付のルール」の変更ですので、現在消費税を納付していない免税事業者が、2023年10月以降も免税事業者に留まる場合には、インボイス対応は基本的に不要です。

免税事業者に留まるべきか、課税事業者になってインボイス対応をするべきかについては、以下のような観点を手掛かりに検討されるとよいでしょう。

- あなたのお店のお客様が、主婦や子供といった個人客がほとんどの場合は、免税事業者に留まる判断で問題ないでしょう。主婦や子供は受け取ったレシートから後日消費税を納めるという手続きはありませんので、インボイス制度に対応していないレシートを受け取っても困りません。

- あなたのお店が、周辺の会社の営業や接待に利用されていて、それが相当程度の売上となっている場合は、課税事業者になり、インボイスの登録事業者になったほうがいいでしょう。周辺の会社は消費税申告をする際、あなたのお店から受け取った請求書(領収証)がインボイス制度に対応していないと困るからです。もしあなたのお店がインボイスに対応せず、近くの同業他店がインボイスに対応している場合は、法人客が移ってしまうリスクがあります。

本コラムでは、以上の理解や前提を踏まえて、従来免税事業者だった飲食店が課税事業者になってインボイス制度に対応する場合に、必要と想定される対応とポイントについて解説します。

消費税課税事業者選択届出と消費税簡易課税制度選択届出

免税事業者が課税事業者になりたい場合は、『消費税課税事業者選択届出手続』を行ないます。

あわせて、簡易課税方式を選択する場合は『消費税簡易課税制度選択届出書』を届け出ます。簡易課税方式を採用した場合、原則課税方式で計算したときより消費税の納付額が少なくて済む場合と、多くなってしまう場合があります。計算例を示します。

簡易課税方式において第四種事業区分に該当する飲食店は、実際の仕入額とは別に、納付する消費税を算出するためのみなし仕入額について”みなし仕入率60%“を使って計算します。

例えばイートイン営業のみの飲食店で消費税率が一律10%計算、売上が4,000万円(仮受消費税400万円)の場合 4,000万円にみなし仕入率60%を乗じた2,400万円が”みなし仕入額”となり、その10%の240万円が仮払消費税になるので、仮受消費税400万円 - 仮払消費税240万円 = 160万円を納税 となります。

したがって、 実際の仕入額が2,300万円(仮払消費税230万)の場合は、原則課税では170万円(400万円-230万円)納税することになるので、簡易課税を選択していることにより10万円分納付の負担額が減ります。 実際の仕入額が2,500万円(仮払消費税250万)の場合は、原則課税では150万円(400万円-250万円)納税することになるので、簡易課税を選択していることにより10万円分納付の負担額が増えます。

| 売上額 | 仮受消費税 | パターン | 仕入額 | 仮払消費税 |

必要納付額 (仮受消費税-仮払消費税) |

|---|---|---|---|---|---|

| 4,000万円 | 400万円 |

簡易課税 消費税納付計算のための「仕入額」は売上にみなし仕入率60%を乗じて求める |

2,400万円 | 240万円 | 160万円 |

| 原則課税 実際の仕入額が2,300万円の場合 |

2,300万円 | 230万円 | 170万円 | ||

| 原則課税 実際の仕入額が2,500万円の場合 |

2,500万円 | 250万円 | 150万円 |

このように、簡易課税方式を採用することは、単純な損得計算だけを見ると確かにリスクはあるのですが、

このコラムの後半でご紹介する、原則課税方式を採用した場合のインボイス制度の仕入税額控除とその経過措置における煩雑な計算の手間を考えると、お店の実際の仕入れが売上に対して60%前後であれば、簡易課税方式を採用したほうが事務処理の負担を大幅に減らすことが可能となります。

適格請求書発行事業者としての登録

課税事業者になる手続きが済んだら、適格請求書発行事業者としての申請を行ないます。所管の税務署での手続きに加え、郵送やe-Taxによる手続きも可能です。

適格請求書発行事業者として登録が完了すると、登録番号等が記載された「登録通知書」が発行されます。

簡易課税方式の場合:レシート対応が主体

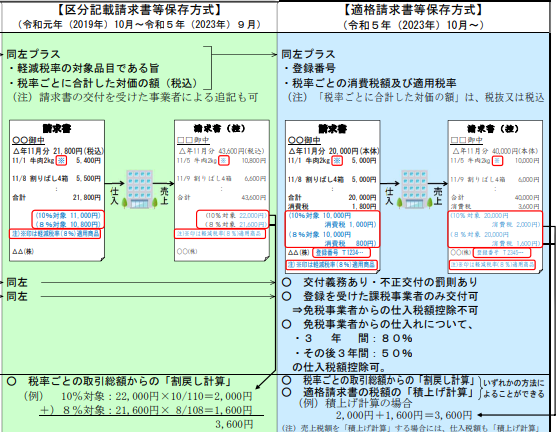

財務省資料に、レシートの変更イメージが掲載されています。

左側が、軽減税率制度が始まった2019年10月以降に一般的に発行されているレシートのイメージです。

右側が、インボイス制度が始まる2023年10月以降に発行しなければならないレシートのイメージです。

見比べると一見、適格請求書発行事業者としての登録番号の印刷だけ追加すれば大丈夫のように見えますが、税率ごとの消費税額及び適用税率の記載が必要になるなどといった、細かいですが重要な変更点もありますので、早めにチェックするようにしましょう。

消費税の申告、納税について簡易課税方式によって行う場合には、1年間で自分のお店が受領した「仮受消費税」の合計額から自分のお店の実際の一年分の売上金額に対してみなし仕入率60%を乗じた、みなし仕入金額及びみなし「仮払消費税」を算出し、これらの結果に基づいて消費税申告書を作成し、「仮受消費税」と「みなし仮払消費税」の差額を納付することで、インボイス対応は完了となります。

したがって、インボイス対応を簡易課税方式で行う場合は、お店のレシートの対応と、その一年分の合算管理が主に取り組む内容となります。

原則課税方式の場合:仕入管理や会計ソフト対応が必要

原則課税方式においても、お店のレシート対応は、簡易課税方式の場合と同じように必要です。それに加えて、以下のような仕入・会計管理を行なって、消費税申告書を完成させ納付を行う必要があります。

仕入のうち適格請求書にて受け取った分については全額仕入税額控除となりますが免税事業者からの”区分記載請求書等“についても

- 2023年10月1日から2026年9月30日まで・・・仕入税額相当額の80%

- 2026年10月1日から2029年9月30日まで・・・仕入税額相当額の50%

といった内容で仕入税額相当額の一定割合を控除することができる経過措置が設けられます。したがって自社の仕入先や調達先に適格請求書発行事業者と免税事業者が混在する場合、前述の事業者ごとの管理に加え、免税事業者においては経過措置期間に応じた乗率による仕入額控除の算出を行なう必要があります。 (2029年10月1日以降はこの経過措置は適用されず、免税事業者からの仕入については 控除ができなくなります)

以上を踏まえた会計処理が必要となる上に、それぞれの期間に対応する売上と仮受消費税の状況も織り込んで、消費税申告を行なう必要があります。

また、個人事業主や決算を12月としている法人の場合、期首日は1月1日~期末日は12月31日となるため、インボイス制度が開始される2023年10月1日以降から同年の年末にかけては、同じ年度中で異なる仕入税額控除計算を行なうことになるので注意が必要です。

まとめ

以上、本コラムでは、従来免税事業者だった飲食店が課税事業者になってインボイス制度に対応する場合に、必要と想定される対応とポイントについて解説しました。基本的には、簡易課税方式による対応が現実的と思われます。

原則課税方式の場合は、全仕入先に適格請求書発行事業者になってもらわないと、仕入を全額控除できない上に、その計算もとても煩雑です。

なお、インボイス制度については、当局より事業者の負担を軽減する処置が今後追加される可能性があります。当サイトでご紹介しているクラウド会計ソフト「HANJO会計」は確定申告に加え消費税申告書の作成も対応しており、インボイス制度に対して適宜必要な機能を検討し提供させていただきますので、よろしければご利用ください。

サービスの詳細はこちらでご覧ください。